月薪2W+的老会计教你:这些支出不需要发票就可以税前扣除

一个很小的事情,公司维修办公室门锁,给了修锁的个人80元,财务逼着修锁工去开具发票,说是没有发票财务没法入账,税前不得扣除!

附:相关政策

1、根据6月6日国家税务总局发布了关于发布《企业所得税税前扣除凭证管理办法》(以下简称《办法》)的2018年第28号公告中规定:

第九条企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;

对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

2、《增值税暂行条例》第十七条纳税人销售额未达到国务院财政、税务主管部门规定的增值税起征点的,免征增值税;达到起征点的,依照本条例规定全额计算缴纳增值税。

3、《增值税暂行条例实施细则》第三十七条规定,增值税起征点的适用范围限于个人。

增值税起征点的幅度规定如下:

(一)销售货物的,为月销售额2000-5000元;

(二)销售应税劳务的,为月销售额1500-3000元;

(三)按次纳税的,为每次(日)销售额150-200元。

4、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件一《营业税改征增值税试点实施办法》第五十条规定,增值税起征点幅度如下:

(一)按期纳税的,为月销售额5000-20000元(含本数)。

(二)按次纳税的,为每次(日)销售额300-500元(含本数)。

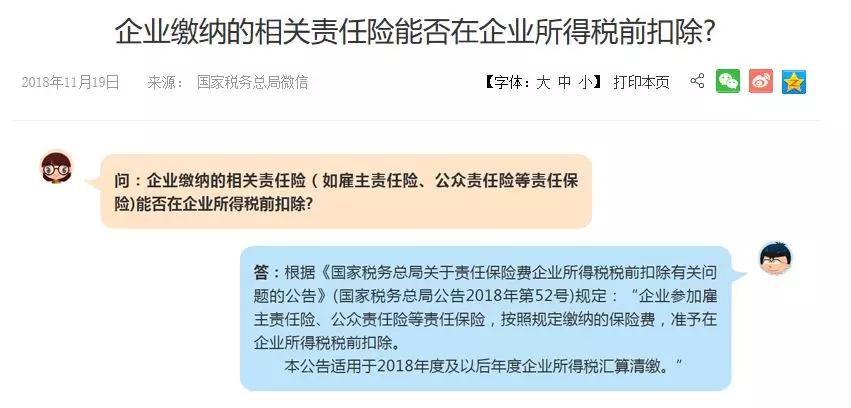

5、根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》有关规定,现就雇主责任险、公众责任险等责任保险有关税务处理问题公告如下:

企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。本公告适用于2018年度及以后年度企业所得税汇算清缴。

其实,在日常工作中,很多支出都是不需要取得发票就可以税前扣除的。给各位举几个简单实用的例子,大家就清楚了!

01 会计该怎么入账需要发票吗

公司从路边小摊贩个人手里买了300元水果,必须取得发票才可以税前扣除吗?若是不需要发票,会计上如何入账?

解答:公司从个人手里买的300元水果,由于在500元以下,因此既可以个人去税局大厅***来入账并依法税前扣除,也可以凭摊贩出具的收款凭证入账依法扣除。

注意:收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

账务处理如下:

借:应付职工薪酬-福利费 300

贷:库存现金 300

02 类似这样的白条都可以税前扣

支出项目:修理电脑的费用

支出金额:200元

支出对象:王师傅个人

取得单据:收据(收款凭证载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息)

会计处理:

借:管理费用-修理费200元

贷:库存现金200元

总结:这张白条列支的费用可以税前扣除。支付从事小额零星经营业务的个人支出不到500元的可以不需要发票。

03 这6项支出不需发票就可以税前扣

1、支付个人500元以下零星支出

像上述修锁费用、水果摊买水果、修理电脑这三个案例,其实只需要取得一张个人开具的收款凭证就可以。也就是只需收据完全可以入账并税前扣除。

提醒:支付从事小额零星经营业务的个人支出不到500元的不需要发票。

附件:只需收据,但是需要注明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息,就可以作为税前扣除的原始依据。

2、工资薪金支出

提醒:企业平时支付职工的工资不需要发票。

附件:完成个税申报的工资表、工资分配方案、考勤记录、付款证明等证实合理性的工资支出凭证可以作为税前扣除的原始依据。

3、现金性福利支出

好多企业逢年过节向职工发放过节费、福利费、职工生活困难补助等,也不需要取得员工开具的发票。

提醒:企业过节发放职工的现金性福利不需要发票。

附件:过节费发放明细表、付款证明等福利支出凭证可以作为按照税法标准税前扣除的原始依据。

4、支付差旅津贴

提醒:支付因公出差人员的差旅补助不需要发票。

附件:差旅费报销单,企业发生的与其经营活动有关的合理的差旅费凭真实、合法的凭据准予税前扣除,差旅费真实性的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等。

企业差旅费补助标准可以按照财政部门制定的标准执行或经企业董事会决议自定标准。

5、支付员工误餐补助

提醒:支付员工因公在城区郊区工作不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费不需要发票。

附件:误餐补助发放明细表、付款证明、相应的签领单等作为税前扣除的合法有效凭证。

6、支付的未履行合同的违约金支出

提醒:好多企业经常遇到由于各种原因导致合同未履行,需要支付对方违约金,这项支出不属于增值税应税行为,不需要取得发票。

注意:凭双方签订的提供应税货物或应税劳务的协议、双方签订的赔偿协议、收款方开具的收据或者有的需要法院判决书或调解书、仲裁机构的裁定书等就可以税前扣除。

通过上面的案例和政策依据我们可以发现,其实,在日常工作中,好多支出是不需要取得发票就可以税前扣除的。你学会了吗?

为贯彻财政部发布的《关于全面推进管理会计体系建设的指导意见》工作部署,北京国家会计学院作为国家财政部直属单位,高度重视管理会计人才的培养,成立专门研究机构和专业研究团队,致力于推动管理会计职业化发展。作为国内管理会计师官方发证机构,财政部直属事业单位北京国家会计学院推出了管理会计师CNMA证书,证书含金量高,权威标准,立足国际,实战实效。

在业财融合的大趋势下,业务、财务不可分割,单纯的核算型财务已经不符合时代发展主流,能参与业务并为企业创造价值的管理会计才是现代企业真正需要的。越来越多的企业认识到,企业要发展,需要的不再是帐房先生,而是更多可以通过分析报表、能提出建设性战略意见的财务管理人才,企业对会计的需求也开始偏向管理会计,尤其是大型企业。

管理会计人才通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价的方面发挥着重要作用的管理活动。那么,如何才能成为企业需要的管理会计人才?这就需要会计人始终保持学习的状态,参加管理会计师CNMA培训,成为企业需要的管理会计人才。