关于个人所得税《纳税记录》,一文全了解

依法纳税是每个公民应尽的义务,可是个人所得税《纳税记录》你了解吗?《纳税记录》该怎么查询?又有哪些用途?今天我们就来一探究竟。

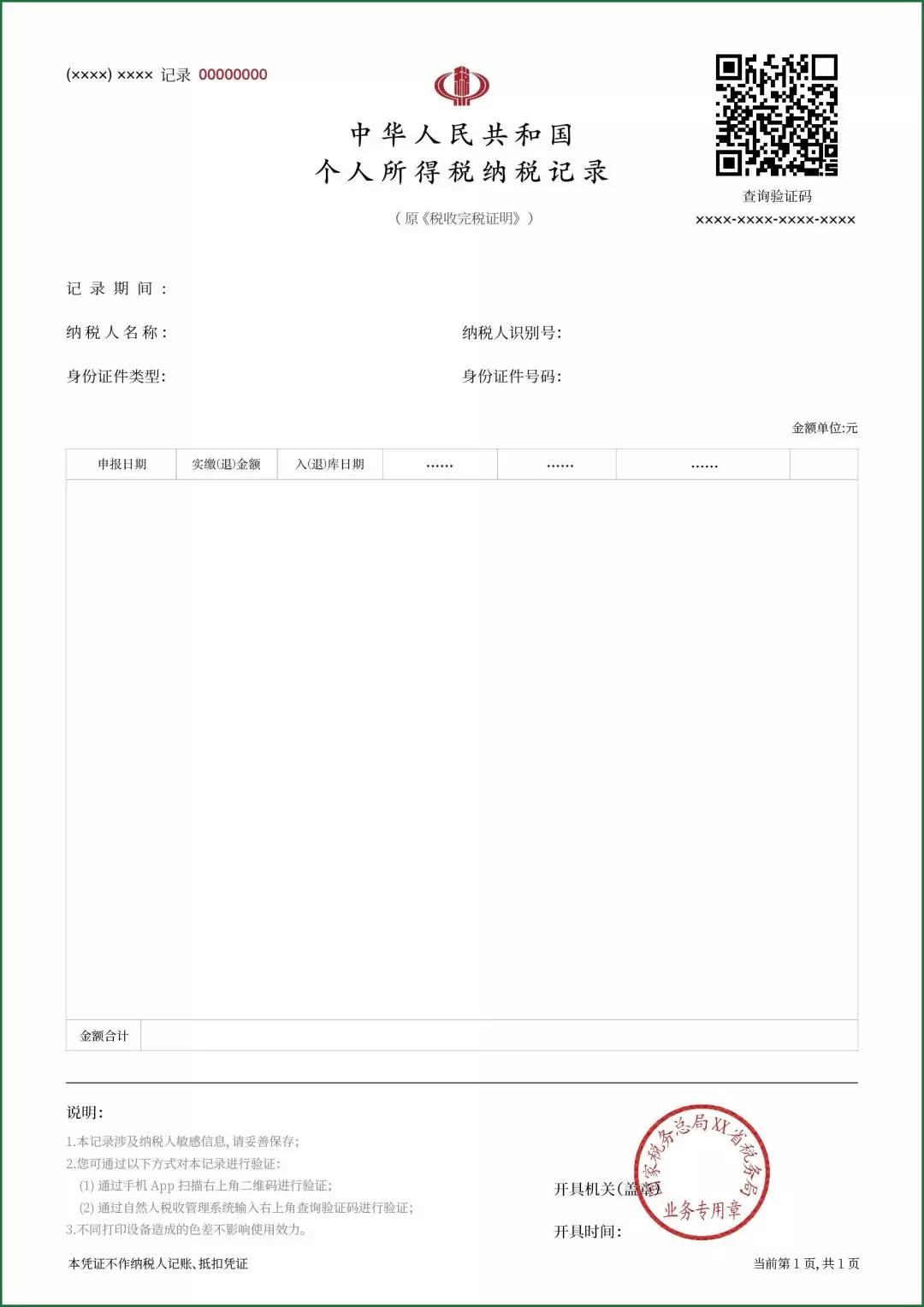

No.1个人所得《纳税记录》

根据《国家税务总局关于将个人所得税<税收完税证明>(文书式)调整为<纳税记录>有关事项的公告》(国家税务总局公告2018年第55号)规定:从2019年1月1日起,纳税人申请开具税款所属期为2019年1月1日(含)以后的个人所得税缴(退)税情况证明的,税务机关不再开具《税收完税证明》(文书式),调整为《纳税记录》。纳税人申请开具税款所属期为2018年12月31日(含)以前个人所得税缴(退)税情况证明的,税务机关继续开具《税收完税证明》(文书式)。

No.2开具《纳税记录》条件

纳税人2019年1月1日以后取得应税所得并由扣缴义务人向税务机关办理了全员全额扣缴申报,或根据税法规定自行向税务机关办理纳税申报的,不论是否实际缴纳税款,均可以申请开具《纳税记录》。

No.3《纳税记录》如何查询?

纳税人可以通过电子税务局、手机APP申请开具本人的个人所得税《纳税记录》,也可到办税服务厅申请开具。

纳税人也可以委托他人持下列证件和资料到办税服务厅代为开具个人所得税《纳税记录》:

(一)委托人及受托人有效身份证件原件;

(二)委托人书面授权资料。

No.4

《纳税记录》用途

购房、购车、申请贷款、出国留学、申请落户等都需要《纳税记录》。

No.5个人零申报不影响纳税记录联系性

纳税人2019年1月1日以后取得应税所得并由扣缴义务人向税务机关办理了全员全额扣缴申报,或根据税法规定自行向税务机关办理纳税申报的,不论是否实际缴纳税款,均可以申请开具个人所得税《纳税记录》。也就是说,即便是零申报,均在纳税记录中连续记载。

No.6《纳税记录》

了解了这么多,相信大家对个人所得税《纳税记录》有了更进一步的认识。相比于普通纳税人来说,财会人因工作所需,要对纳税事宜有更深层的了解。在日常工作之余,财会人还要不断丰富自我,以应对市场变化的多样性。

随着财务共享中心、智能机器人的出现及普及,传统财会面临失业的危机,而企事业单位对管理会计师的需求越来越高。为此,越来越多的财会人参加管理会计师培训,学习管理会计师知识,考取管理会计师CNMA证书,成为企事业单位需要的管理会计人才。