财会人注意!减税再加码,生活性服务业增值税加计抵减

财政部、国家税务总局日前联合印发《关于明确生活性服务业增值税加计抵减政策的公告》(以下简称“公告”),明确2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。以下是对公告的详细解读:

生活服务具体范围

本公告所称生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

《销售服务、无形资产、不动产注释》中显示,生活服务是指为满足城乡居民日常生活需求提供的各类服务活动,包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

日期划分

(一)2019年9月30日前设立的纳税人,自2018年10月至2019年9月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年10月1日起适用加计抵减15%政策。

(二)2019年10月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减15%政策。

(三)纳税人确定适用加计抵减15%政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

计算公式

生活性服务业纳税人应按照当期可抵扣进项税额的15%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已按照15%计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。计算公式如下:

当期计提加计抵减额=当期可抵扣进项税额×15%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

此次公告的发布则意味着,生活性服务业的减税力度再迎加码,加计抵减比例从此前规定的10%提升至15%,进一步加大了减税降费力度,加大了对生活性服务业的支持力度,企业可盈利的成本空间也相应增大。

身为财会人,不仅要时刻关注政策动态,为企业谋福祉,还要对各项经济活动进行实现计划和统筹安排。现在很多企事业单位却由于各种原因并未设立专门的职能部门并配备内控管理人员,相关事务通常由财会部门监管,这无形中增加了运营的风险系数。随着企事业单位对内控管理重要性的认识,纷纷高薪招聘内控管理人才,却苦于内控人才匮乏的市场现状。在当今时代,参加内控管理师培训,考取内控管理师ICM证书,是财会人的绝佳选择,众多财会人纷纷转型。

中国财政科学研究院培训中心是由中国财政科学研究院出资、作为国家财政部直属事业单位,响应国家的号召开展非学历教育培训的事业法人单位,高度重视内控管理人才的培养,专门成立内控管理师(ICM)项目运营管理办公室(首冠教育科技集团运营机构),致力于推动内控管理职业化发展。财科院研究风格独特,实力雄厚,研究成果多方面引领学界,正在创建国家一流新型财政智库。

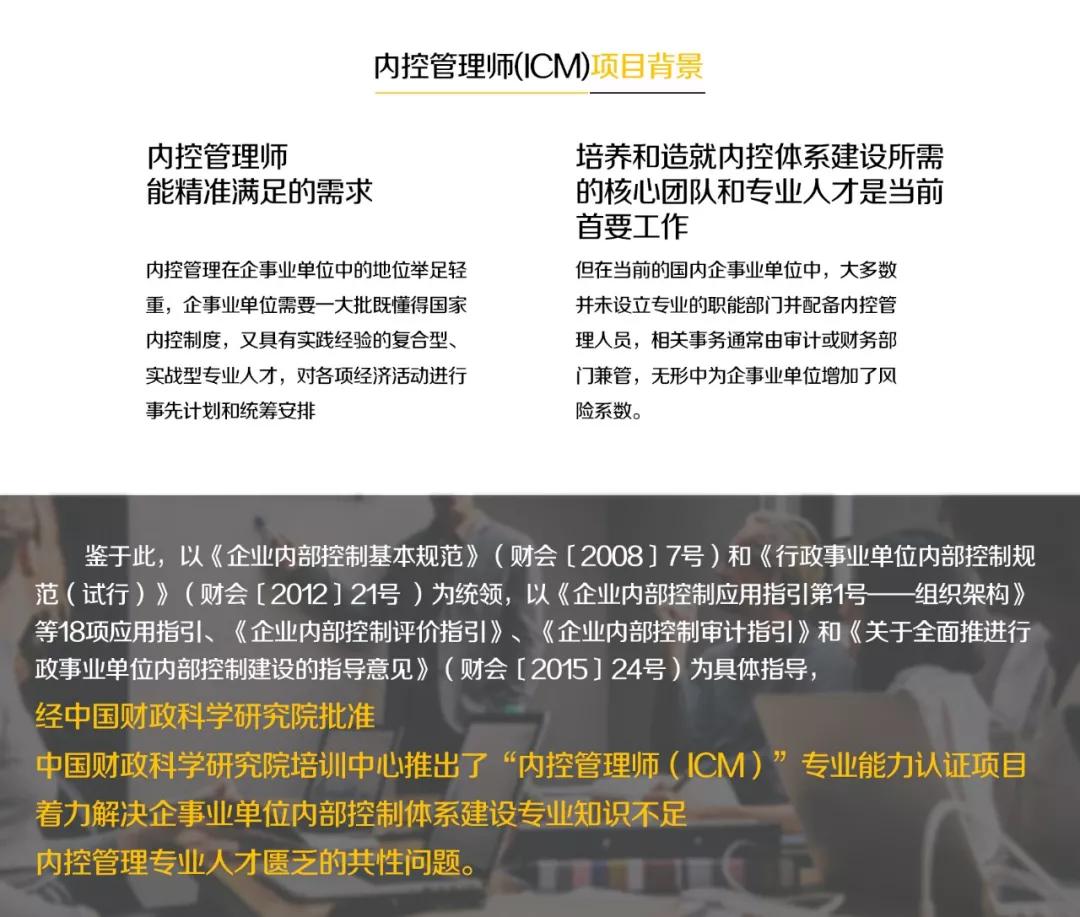

内控管理在企事业单位中的地位举足轻重,企事业单位需要一大批既懂得国家内控制度,又具有实践经验的复合型、实战型专业人才,对各项经济活动进行事先计划和统筹安排。

当下的国内企事业单位中,大多数并未设立专业的职能部门并配备内控管理人员,相关事务通常由审计或财务部门兼管,这无形中让企事业单位增加了风险系数。培养和造就内控体系建设所需的核心团队和专业人才是当前首要工作。

而ICM的课程学习内容是由财政部内部控制基本规范及相关指引课题组的核心团队研发。师资力量方面更是由中国财政科研究院的名师来指教,符合ICM资格后将颁发财政部直属单位颁发的权威证书。

市场需求

记者采访发现,目前全国取得内控管理师证书的人才不超过500人,但市场上对其需求越来越大,企业只能高薪“挖人”。对于供不应求的情况,部分城市的人社局及大型国企、央企称将把内控管理师纳入培训补贴范围!

政府的顶层设计

《财政部关于加强政府采购活动内部控制管理的指导意见》(以下简称《指导意见》)。这是全国个关于内控的指导性意见,可以理解为强化政府采购活动内控的顶层设计。

为了让政府采购真正成为阳光采购,近年来,政府采购人上上下下积极探索内控管理制度创新,取得了显著成效。例如,国采中心注重内控建设,实现了五个分离:采购文件编制与审核相分离、标前人员与开标人员相分离、评标专家抽取与使用相分离、评标组织人员与履约监管人员相分离、招标采购与质疑投诉处理相分离。国税总局采购中心按照“制度+管理+科技”的思路,确立了集中采购内控体系……这些内控制度体系的创新无疑是宝贵的。那么,内控制度的顶层设计应该规定哪些内容呢?财政部出台的《指导意见》,围绕着“分事行权、分岗设权、分级授权”这条主线,明确了采购人、集中采购机构、监管部门三大主体在内控管理上的责任。

政策的持续跟进

《会计改革与发展"十三五"规划纲要》中提出,要加强对企事业单位执行内部控制规范情况的监督检查,推动企事业单位全面开展内部控制体系建设。

新修订的《会计法》在第27条中也明确了企业内部监督的法定要求。

随着《企业内部控制基本规范》(财会[2008]7号),2010年4月26日,财政部会同证监会、审计署、银监会、保监会制定的《企业内部控制应用指引第1号——组织架构》等18项应用指引、《企业内部控制评价指引》和《企业内部控制审计指引》,2012国资发评价68号文件《关于加快构建中央企业内部控制体系有关事项的通知》,财政部关于印发《关于全面推进行政事业单位内部控制建设的指导意见》(财会[2015]24号),财政部关于印发《小企业内部控制规范(试行)》的通知(财会〔2017〕21号)等一系列国家内部控制政策文件的正式出台,预示着当今中国企业已步入全面内控管理的新时代。

首冠教育

内控管理师ICM项目执行运营机构

首冠教育科技集团是中国财政科学研究院培训中心内控管理师(ICM)项目的战略合作单位,在全国范围进行内控管理师(ICM)项目运营、管理工作,并承担内控管理师(ICM)运营办公室日常运维工作,包括课程体系设计、专家委员会筹建、对外合作、继续教育、项目官网维护等具体实施工作。

首冠教育董事长肖汉峰与中国财政科学研究院进行项目签约与对接