落实税收法定、完善绿色税制,《中华人民共和国资源税法》出台

2019年8月26日,第十三届全国人民代表大会常务委员会第十二次会议在北京闭幕,会议表决通过了《中华人民共和国资源税法》,本法自2020年9月1日开始施行,1993年12月25日国务院发布的《中华人民共和国资源税暂行条例》同时废止。

《中华人民共和国资源税法》是我国首部资源税法,是落实税收法定原则、完善地方税体系的重要举措,是绿色税制建设的重要组成部分。《中华人民共和国资源税法》是按照落实税收法定的要求,在保持现行税制方向和税负水平总体不变的原则下,对不适应社会经济发展和改革的要求做了适当调整,将资源税暂行条例上升到了现在的资源税法。今天,我们就一起来看看《中华人民共和国资源税法》中那些和财会人息息相关的相关政策法规。

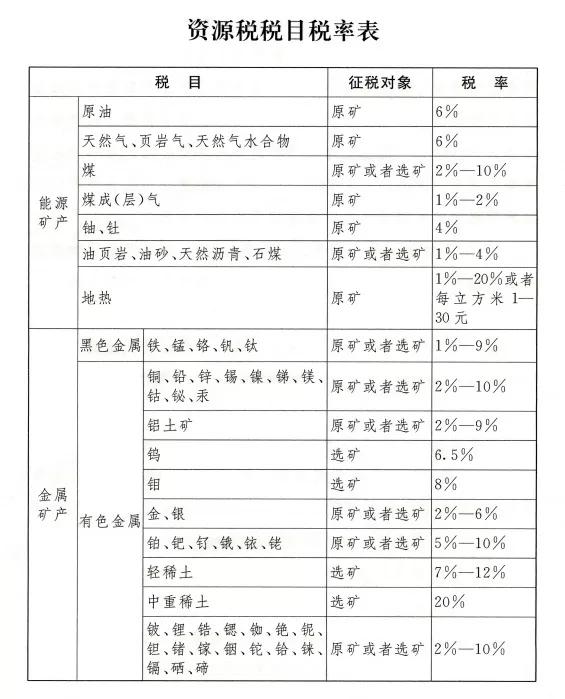

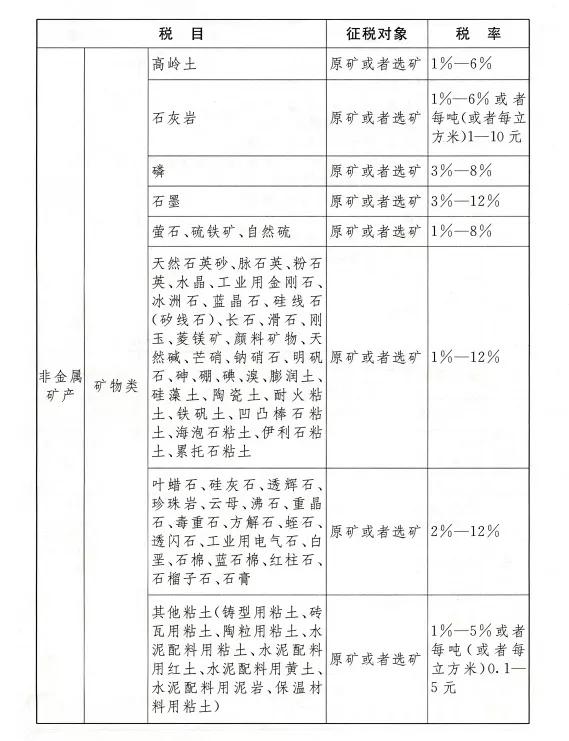

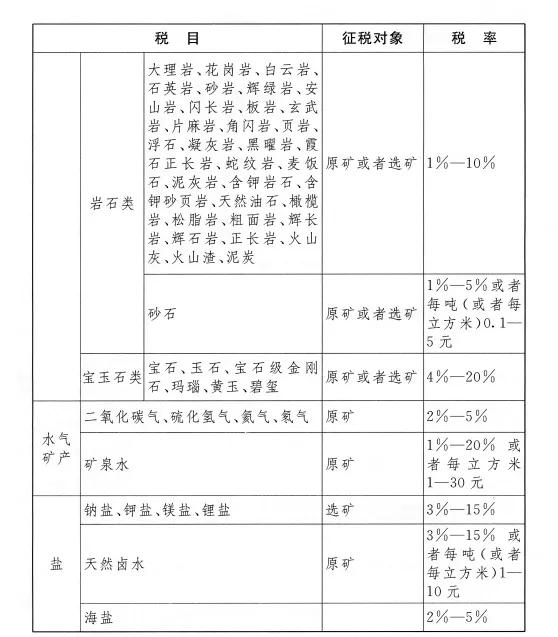

No.1应税资源具体范围

资源税的纳税人为在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税的单位和个人,各税目、征税对象、税率表如下:

No.2资源税的税目、税率

资源税的税目、税率依照《资源税税目税率表》(以下简称《税目税率表》)执行,规定中实行幅度税率的,其具体适用税率由省、自治区、直辖市人民政府统筹考虑该应税资源的品位、开采条件以及对生态环境的影响等情况,在《税目税率表》规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。《税目税率表》中规定征税对象为原矿或者选矿的,应当分别确定具体适用税率。

No.3计征方式

实行从价计征的,应纳税额按照应税资源产品(以下称应税产品)的销售额乘以具体适用税率计算。实行从量计征的,应纳税额按照应税产品的销售数量乘以具体适用税率计算。

应税产品为矿产品的,包括原矿和选矿产品。

No.4免征资源税

有下列情形之一的,免征资源税:

(一)开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气;

(二)煤炭开采企业因安全生产需要抽采的煤成(层)气。

有下列情形之一的,减征资源税:

(一)从低丰度油气田开采的原油、天然气,减征百分之二十资源税;

(二)高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征百分之三十资源税;

(三)稠油、高凝油减征百分之四十资源税;

(四)从衰竭期矿山开采的矿产品,减征百分之三十资源税。

根据国民经济和社会发展需要,国务院对有利于促进资源节约集约利用、保护环境等情形可以规定免征或者减征资源税,报全国人民代表大会常务委员会备案。

有下列情形之一的,省、自治区、直辖市可以决定免征或者减征资源税:

(一)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失;

(二)纳税人开采共伴生矿、低品位矿、尾矿。

前款规定的免征或者减征资源税的具体办法,由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

税人的免税、减税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予免税或者减税。

(注:纳税人的免税、减税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予免税或者减税。)

No.5申报缴费

资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳。

纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

No.6中外合作企业缴纳资源税

2011年11月1日前已依法订立中外合作开采陆上、海上石油资源合同的,在该合同有效期内,继续依照国家有关规定缴纳矿区使用费,不缴纳资源税;合同期满后,依法缴纳资源税。

关注税法政策的变化是每一个财会人必须做的事情之一,只有与时俱进,了解国家政策发展方向,财会人才能更好的做出提升、改变,成就更好的自己。了解国家政策的财会人已经在慢慢向内控管理师转变,这源于市场对内控管理师的需求和国家政策的支持。目前我国对内控管理师的需求极高,而记者采访发现,目前全国取得内控管理师证书的专业内控人才不足500人。

面对内控人才供不应求的现状,各地人社局及大型企事业单位把内控管理师纳入补贴范围,各地企事业单位纷纷开展内控规范体系的实施工作,意在培养专业的内控管理师人才。培养和造就内控体系建设所需的核心团队和专业人才是当前首要工作,鉴于此,中国财政科学研究院批准推出了“内控管理ICM专业能力认证”项目,着力解决企事业单位内部控制体系建设专业知识不足、内控管理人才匮乏的共性问题。