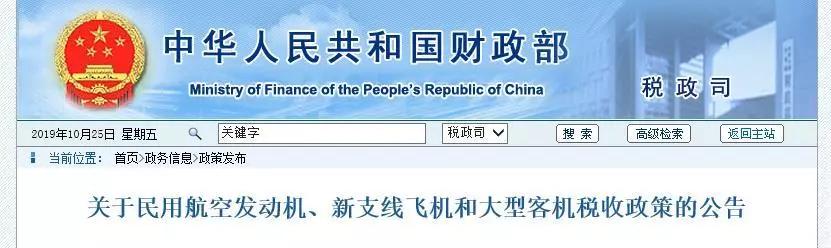

再添喜讯,这些行业也将享受最新税收优惠政策

财政部、国家税务总局联合发布《关于民用航空发动机、新支线飞机和大型客机税收政策的公告 》,明确民用航空发动机、新支线飞机和大型客机有关增值税、房产税和城镇土地使用税优惠政策,相关行业的财会人,赶紧学起来~

此次优惠政策范围

(一)大型民用客机发动机是指:1.单通道干线客机发动机,起飞推力12000~16000kgf;2.双通道干线客机发动机,起飞推力28000~35000kgf。

(二)中大功率民用涡轴涡桨发动机是指:1.中等功率民用涡轴发动机,起飞功率1000~3000kW;2.大功率民用涡桨发动机,起飞功率3000kW以上。

(三)新支线飞机是指空载重量大于25吨且小于45吨、座位数量少于130个的民用客机。

(四)大型客机是指空载重量大于45吨的民用客机。

优惠政策

(一)自2018年1月1日起至2023年12月31日止,对纳税人从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目而形成的增值税期末留抵税额予以退还;对上述纳税人及其全资子公司从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目自用的科研、生产、办公房产及土地,免征房产税、城镇土地使用税。

(二)自2019年1月1日起至2020年12月31日止,对纳税人生产销售新支线飞机暂减按5%征收增值税,并对其因生产销售新支线飞机而形成的增值税期末留抵税额予以退还。

(三)自2019年1月1日起至2020年12月31日止,对纳税人从事大型客机研制项目而形成的增值税期末留抵税额予以退还;对上述纳税人及其全资子公司自用的科研、生产、办公房产及土地,免征房产税、城镇土地使用税。

注意事项

(一)纳税人符合本公告规定的增值税期末留抵税额,可在初次申请退税时予以一次性退还。纳税人收到退税款项的当月,应将退税额从增值税进项税额中转出。未按规定转出的,按《中华人民共和国税收征收管理法》有关规定承担相应法律责任。(退还的增值税税额由中央和地方按照现行增值税分享比例共同负担)

(二)纳税人享受本公告规定的免征房产税、城镇土地使用税政策,应按规定进行免税申报,并将不动产权属、房产原值、土地用途等资料留存备查。

(三)纳税人已缴纳的根据本公告规定应予减免的税款,从其应纳的相应税款中抵扣或者予以退税。

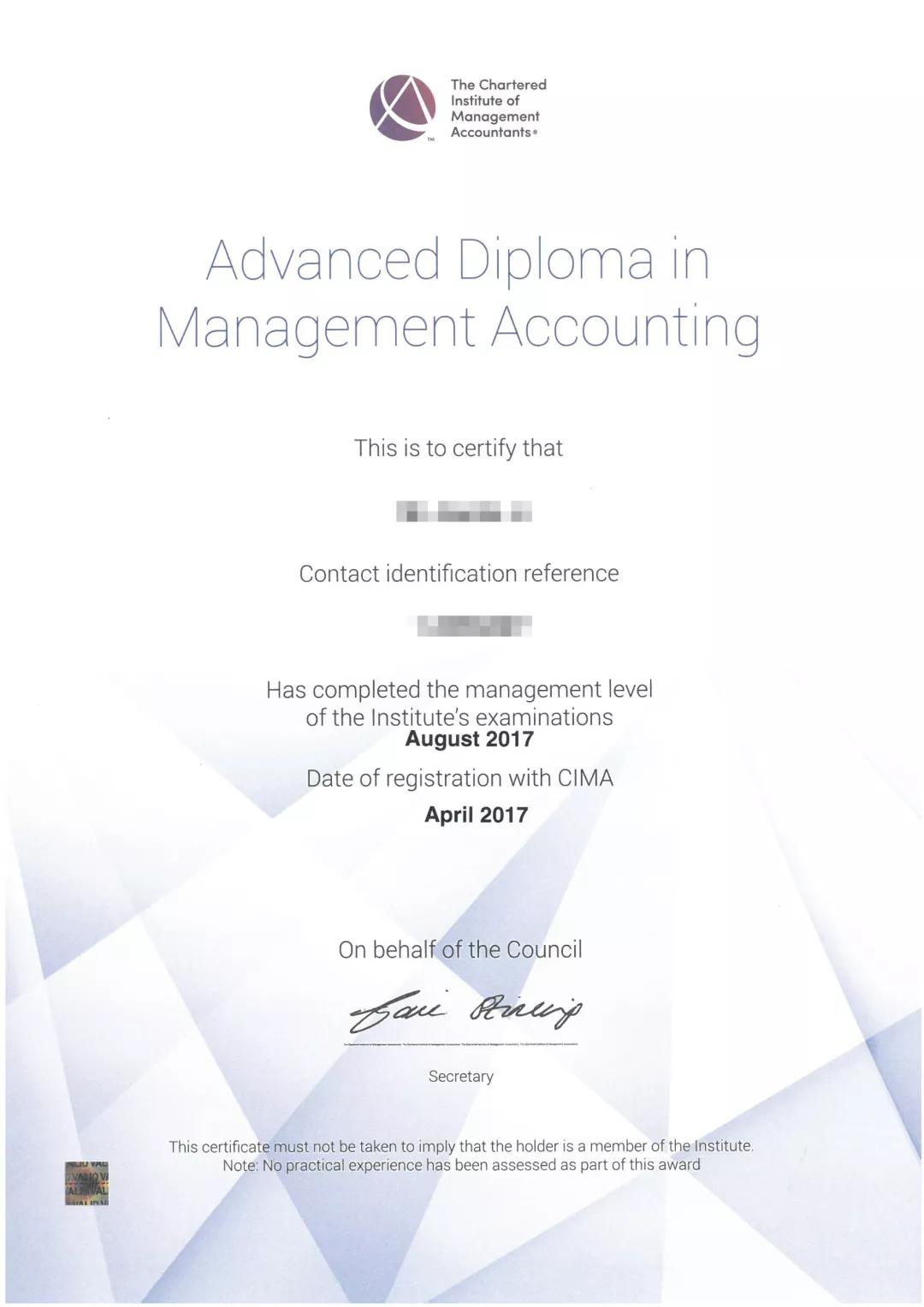

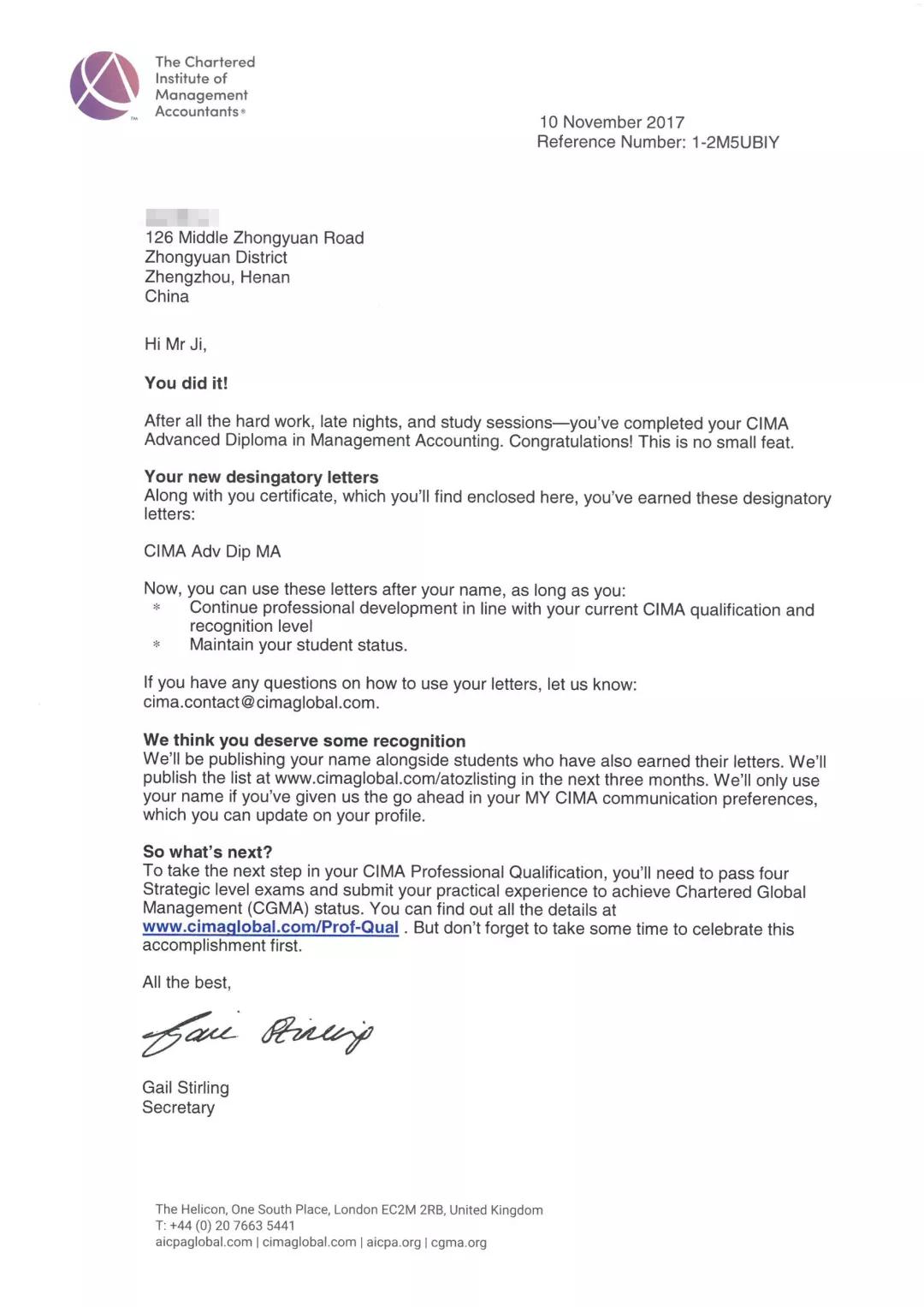

企事业单位对管理会计人才的需求日益增加,越来越多的财会人选择CIMA提升自我,成为国家、市场需要的财会人才。

参加首冠教育CIMA培训,专享快速通道,学员在达到一定条件后,可推荐并经审核进入英国皇家特许管理会计师公会专项通道,获得CIMA管理级共11门科目的免试,只需通过“管理级案例分析(中文)”1门科目的考试即可拿证,是忙碌财会人的不二选择。